新华网北京8月14日电(任想)近日,深交所官网显示,已向华艺生态园林股份有限公司发出第一轮审核问询函。华艺生态是安徽省风景园林行业协会会长胡优华于1997年一手创办的企业,经过多年发展,目前已形成生态修复和园林景观两大业务主线,近90%的业务收入都集中在安徽省内。

事实上,早在2016年4月,华艺生态就向证监会报送了辅导备案申请材料。据其此前披露公告显示,其先后经历国元证券、浙商证券两家上市辅导机构。2021年6月末,华艺生态向安徽证监局报送了终止上市辅导备案的材料并结束了与国元证券长达5年的合作关系。2023年6月末,华艺生态在第二家保荐机构浙商证券的辅导下获得了深交所的申请受理。

谋求转板多年 或存在业务区域集中风险

华艺生态成立于1997年5月,系由杭州华信铁路工程咨询公司、胡优华共同以货币出资30.00万元投资设立。经过十多年的发展,华艺生态于2014年1月在新三板挂牌,目前为创新层挂牌公司。挂牌两年后,华艺生态谋求转板上市,开始了长达7年的上市之路。

在股转系统挂牌期间,华艺生态共进行了三次定向增发。由于华艺生态为新三板挂牌企业,股票转让方式为集合竞价,通过全国股转系统交易取得公司股份的股东数量较多。公开数据显示,截至2022年末,公司股东人数229人。

招股书显示,截至 2023 年4月25日,胡优华、范丽霞夫妇人合计控制华艺生态61.62%的股份,为华艺生态的实际控制人;其他股东合计持有华艺生态27.77%的股份。

据招股书介绍,我国传统园林风格体系为三大派系——江南园林、岭南园林和北方园林。而在江南园林发展至徽州一带时,深受徽派文化的影响,逐渐融合形成了独树一帜的徽派园林派生体系。本次IPO ,华艺生态拟冲刺徽派园林第一股。

报告期内,公司的生态修复、园林景观建设业务收入主要来源于安徽省内,各期分别为50325.34万元、60476.15万元和67715.50万元,占主营业务收入的比例分别为80.12%、82.60%和86.33%,占比较高,业务区域较为集中。

华艺生态在招股书中表示,如果未来安徽地区对生态修复、园林景观建设的规划发生变动,将可能减少公司潜在的业务机会或者延长项目的实施周期,对公司经营业绩带来不利影响。

业绩高增长依赖哪些其他业务?

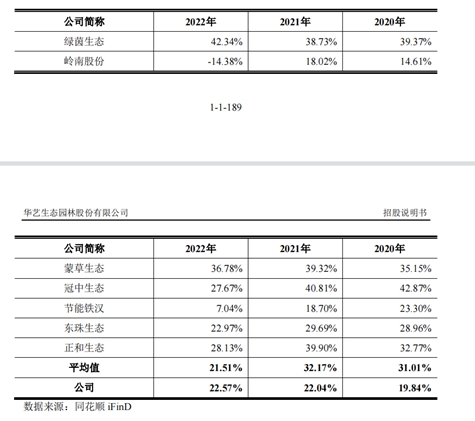

近年来,受基建投资、房地产等行业的影响,多家园林企业业绩下滑明显。据同花顺iFunD数据显示,同行业可比上市公司2020年—2022年净利润下滑明显,个别公司甚至亏损严重。

数据来源:同花顺iFunD

图片来源:华艺生态招股说明书

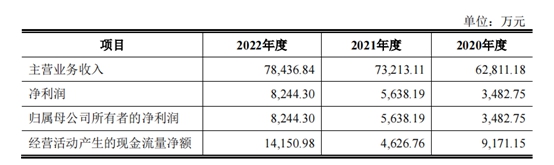

相较之下,华艺生态近三年业绩可用“喜人”二字形容。据招股书显示,报告期内,华艺生态主营业务收入分别为62811.18万元、73213.11万元和78436.84万元;实现的归属母公司所有者的净利润分别为3482.75万元、5638.19万元和 8244.30万元。主营业务收入、净利润逐年增长,年均复合增长率分别达到11.75%和53.86%。

图片来源:华艺生态招股说明书

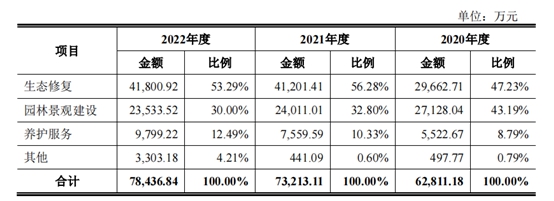

具体看来,华艺生态主营业务收入主要来自生态修复和园林景观建设,报告期内合计分别占主营业务收入的 90.42%、89.07%和 83.30%。其中,生态修复收入同比基本持平,而园林景观建设收入在报告期内持续下滑,如此看来,业绩的高增长更多依靠养护服务和其他收入增长。其中,其他业务的具体所指,华艺生态招股书中并未披露。

图片来源:华艺生态招股说明书

此外,华艺生态园林景观建设毛利率远远低于行业平均水平。2020年至2021年华艺园林的综合毛利率分别为19.84%和22.04%,均远低于行业平均值31.01%、32.17%。仅在2022年毛利率达到22.57%,略高于行业平均值21.51%。

对此,华艺生态在招股书中做了三点解释:一是公司以承建安徽区域项目为主,整体毛利率较低;二是公司坚持精品工程的战略增加了项目成本;三是报告期内积极开拓安徽省外市场。

总体看来,华艺生态似乎并没有受到整体环境影响,近三年来,其主营核心业务收入持平或略有下降,但整体业绩却“逆势”增长,加之盈利能力欠佳,如此表现值得关注。

应收账款居高位 称因回款良好保证现金流充足?

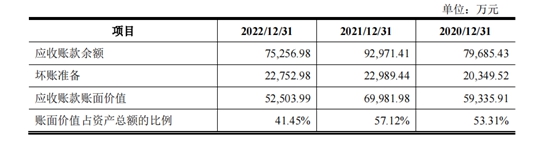

华艺生态应收账款常年维持较高水平。

图片来源:华艺生态招股说明书

据招股书显示,报告期各期末,华艺生态应收账款账面价值分别为 59335.91万元、69981.98万元和 52503.99万元,占资产总额比例分别为53.31%、57.12%和41.45%。

图片来源:华艺生态招股说明书

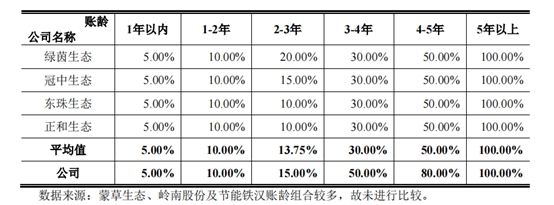

与之相对应的是华艺生态高比例的应收账款坏账准备计提。招股说明书显示,华艺园林的2—3年账龄、3—4年账龄、4—5年账龄的应收账款坏账准备计提比例分别为15%、50%、80%,相比行业平均水平分别高出1.25个百分点、20个百分点和30个百分点。

高应收账款下,华艺生态的现金流表现如何?招股书显示,报告期内,华艺生态销售商品、提供劳务收到的现金分别为76156.90万元、66837.77万元和93572.41万元,应收账款占当期营业收入的比例分别为121.25%、91.29%和119.30%。对于良好的现金流表现,华艺生态在招股书中称,公司收款整体良好,其中2022年度公司加强了应收账款回款管理,回款进度进一步提升。

然而,一方面收款状态整体良好,一方面应收账款的坏账准备计提比例高于行业平均水平,高比例坏账准备计提的合理性,有待进一步阐明。截至发稿时,华艺生态并未对上述内容向新华网回应。