新华网北京8月28日电(记者 丁峰)2024年上半年,国人的消费预期较为谨慎,但安踏依然是中国体育用品赛道业绩最好的公司,也是最赚钱的公司。

8月27日,安踏集团发布了24H1财报,报告显示:公司收入创历史新高,同比增长13.8%,达337.4亿元;股东应占溢利(不计入联营公司/合营公司损益及由亚玛芬上市事项权益摊薄所致的利得影响)同比增长17.0%,至61.6亿元,股东应占溢利率同比提升0.5个百分点到18.3%;经营现金净流入85.0亿元,自由现金流入76.2亿元;库存周转天数114天,较2023年同期下降10天。

在财报发布的同时,安踏公告表示,对集团业务的持续发展和前景充满信心,现行股价低于其实际价值,拟动用不超过港币100亿元,在18个月内回购股份并将予以注销,实施股份购回计划旨在促进股东利益及公司中长期资本增值。

对此,安踏集团董事会表示对本集团业务的持续发展和前景充满信心,并认为本公司的现行股价低于其实际价值,实施股份购回计划旨在促进股东利益及本公司中长期资本增值。董事会相信实施股份购回计划符合本公司及其股东整体的最佳利益,并为股东创造价值。

受上述利好鼓舞,安踏体育股价28日高开高走,最大涨幅达12个百分点。受恒指不振拖累,但尾盘仍涨4.47%,报收74.85港元。

主品牌收入超越李宁和阿迪中国 毛利率创历史新高

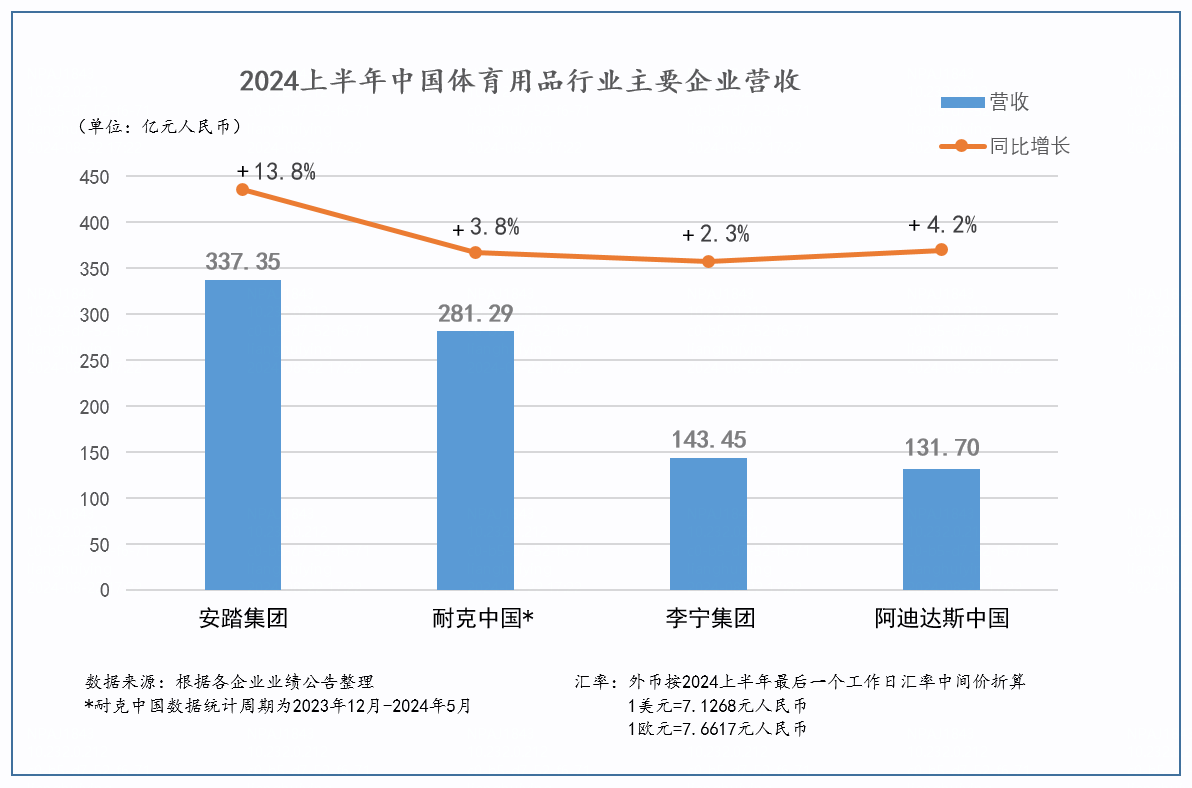

2024年上半年,安踏集团、耐克中国、李宁集团、阿迪达斯中国分列中国体育用品行业企业营收前四位。安踏集团营收体量337.4亿元,对比耐克中国(281.29亿元)、李宁集团(143.5亿元)、阿迪中国(131.7亿元)优势明显。

而安踏集团主品牌——安踏品牌营收达160.8亿元,占集团营收48%的同时,以单品牌之力超越李宁集团和阿迪中国。

在营收、净利润保持两位数增长的同时,安踏的毛利率也在稳步提升。财报显示,2024年上半年安踏集团毛利率达64.1%,较去年同期提高0.8个百分点,创历史新高。这主要归功于安踏主品牌(56.6%)和FILA(70.2%)分部贡献增加,较去年同期分别提高0.8个百分点和1个百分点;而DESCENT、KOLON SPORT等品牌综合毛利率虽然略有下降,但还是高达72.7%。

一般来说,毛利率与销售价格存在正向关系。如果销售价格提高,毛利率也会相应提高;反之,如果销售价格下降,毛利率也会下降。这是因为毛利率是销售收入减去直接成本后的比例,而销售价格的调整直接影响这一比例。

安踏集团和安踏主品牌毛利率创新高,侧面反映安踏商品的畅销,不依赖低价策略占领市场,而是靠自身的科技含金量取胜。

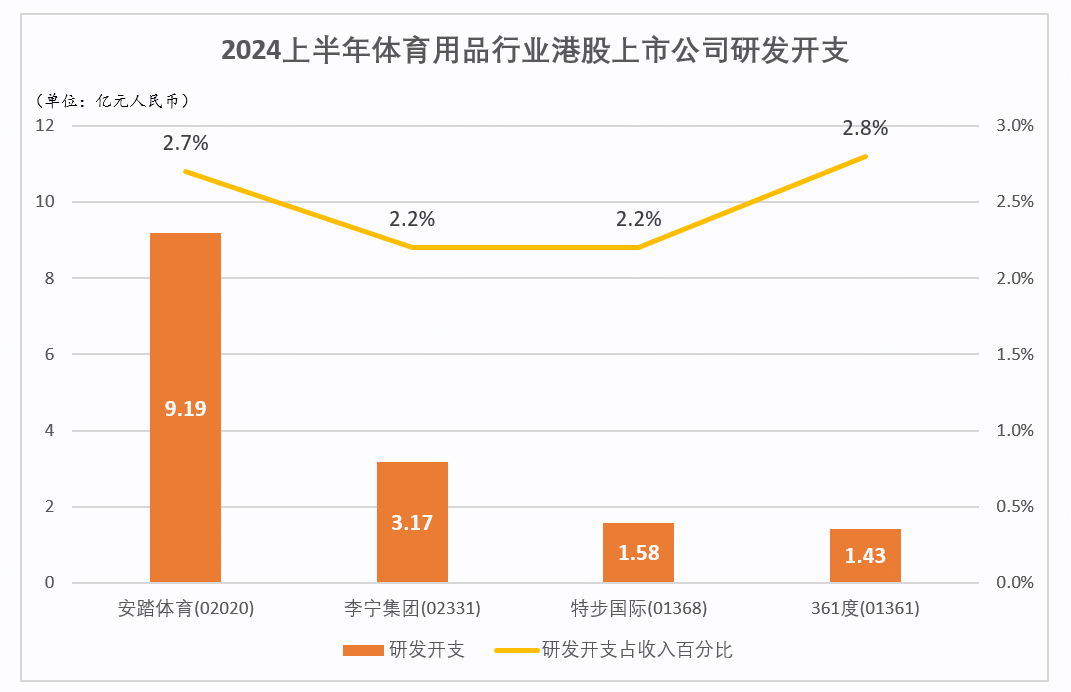

2024年上半年,安踏研发投入超9亿元,同比增长35.7%,研发费用支出占比同比提升0.4个百分点;是另外3家体育用品港股上市公司李宁、特步、361度同期研发开支总和的近1.5倍。可见,安踏集团研发投入力度在中国体育用品企业中断层领先。

财报披露,安踏秉持“大众定位、专业突破、品牌向上”的核心战略,科技创新赋能大众的商品矩阵进一步完善,以PG7中底缓震科技为代表,尖端科技面向大众的超性比商品市场转化获得消费者认可。跑步品类已形成从慢跑、竞训到竞速的专业跑鞋产品矩阵,截至报告期末,竞速C家族已助力运动员超400次登上马拉松赛事领奖台。篮球品类推出欧文一代签名鞋,全球13大城市同步发售实现100%售罄。

而在刚刚落幕的巴黎奥运会上,安踏提供的领奖装备陪伴中国健儿91次登上领奖台。同时,安踏赞助的9支国家队共收获17枚金牌、45枚奖牌,品牌价值领衔中国品牌曝光。

多品牌战略提升整体竞争力和抗风险能力

对安踏的财报而言,外界一直颇为关注旗下多品牌矩阵能否齐头并进。

财报显示,安踏主品牌营收同比增长13.5%,为160.8亿元,利润35.03亿元,同比增长17.9%;FILA(斐乐)品牌营收创历史新高,同比涨6.8%至130.6亿元,净利润37.3亿元,同比增长2.6%;所有其他品牌收入同比大涨41.8%至46.0亿元,利润13.8亿元,同比增长39.6%。

FILA的增长虽然落在个位数,但增速继续领先同规模国际品牌,仍然是集团的“现金牛”。

DESCENTE(迪桑特)、KOLON SPORT(可隆体育)等品牌的营收已经接近361度(51.4亿元),利润则大幅超过361度(7.9亿元)。

财报会议上,安踏集团表示,面对市场的不确定性和不可控因素,聚焦运动鞋服行业,坚持“增效益”的理念,透过采取灵活的“动态管理”策略,努力于降本增效,提升了各品牌的营运效益,同时也增强了组织的韧性,力求在不确定中寻找确定性。

“多品牌”作为安踏集团的核心战略,正在越来越显现出对于日益多元化市场的适应力。从行业需求变化来看,消費者对体育用品的需求越来越多元化,呈现出“消费圈层化、场景细分化、功能专业化、表达个性化”的“四化”趋势。因此,具有鲜明差异化定位的小众品牌受到很多消费群体的喜爱,成长速度跑赢大众品牌。

为渗透不同的市场区隔,安踏集团策略性地对旗下三大品牌群进行针对性的布局,就广度而言,横跨休闲、户外与室内运动的品牌矩阵,有效地对不同运动相关场景实现全覆盖;就深度而言,通过从高性价比到轻奢的差异化品牌定位,同时满足消费降级与消费升级并存的两极化需求。

目前,安踏集团旗下品牌组合已在多个细分领域建立起领导者地位,覆盖了全场景、全人群、全赛道和消费者全生命周期,使集团具备穿越周期的抗风险能力,构建起未来中长期增长的底层逻辑。

新兴社交电商平台领跑 超1万家门店采用DTC模式

今年上半年,社会消费品零售总额同比增长3.7%,而实物商品网上零售额同比增长8.8%,占社会消费品零售总额的比重为25.3%,占比持续提升。直播带货、即时零售等电商新模式快速发展,拉动线上消费增长作用明显。

安踏在财报中表示,公司大力拓展新兴电商渠道,电子商贸业务因此取得了令人满意的发展成果。所有品牌的电子商贸业务整体收入贡献本集团整体收入的33.8%(2023年上半年:30.8%),按绝对金额计,较2023年同期增长25.1%。

尤其是追求圈层认同的Z世代,他们偏好新兴社交电商平台,更易被优质内容体验吸引。安踏通过建立直播团队在这些平台打造富有吸引力的内容,推广热门产品提升品牌声量,从而推动电商业务保持较快增长。

相较国内其他运动品牌,安踏保持巨大领先优势的另一法宝就是DTC(直面消费者)模式。

从2020年开始,安踏集团开始积极推动DTC转型,部分经销商门店或被收归为品牌直营,或按照统一运营标准进行管理。DTC转型可以帮助品牌缩短对市场终端需求变化的反馈速度,更高效地进行补单和重新分配库存,以此提升品牌的渠道把控能力,加强对商品生命周期的管理;同时通过统一零售业务流程和终端门店的运营标准,深化品牌形象,提高消费者的终端零售体验。

截至2024年6月30日,在安踏集团超12000家门店中,超10000家采用DTC(直面消费者)模式进行运营,DTC占比超过80%;其中有超6000家由品牌直营,直营店铺超过了总店铺数的一半以上。在年营收50亿美元以上的全球体育用品企业中,安踏集团零售渠道DTC及直营占比最高。

在中国运动鞋服行业的发展浪潮中,穿越经济周期的洗礼成为常态。短期内,市场波动在所难免,不少竞争力稍逊的企业与品牌或将面临淘汰的严峻考验。然而,也正是这样的挑战,铸就了行业的坚韧与活力。唯有像安踏这样凭借卓越品质、创新能力和深厚市场根基,构建起绝对优势与高竞争力的品牌,才能在激烈的市场竞争中脱颖而出。