关于什么基金适合定投的观点很多,众说纷纭。

有一种观点认为:“定投就得选高波动的股票型产品,定投波动较低的债券或货币型基金没有意义。”

真是如此吗?

高波动基金更适合定投吗?

我们知道,相比起一次性投资,定投分次持续投入,可以平摊投资成本,“涨时赚收益、跌时赚份额”,当市场下行时,高波动产品能以更便宜的价格积累更多的“筹码”,当市场回升时,累计收益率自然也相对低波动产品较高。因此,净值有一定波动的产品确实更能发挥定投利用波动获利的优势。

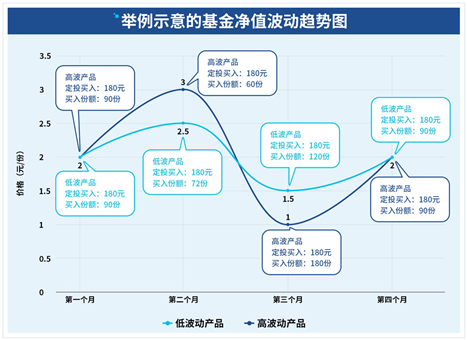

举个例子,我们用深蓝色线代表波动较高的基金产品净值走势,浅蓝色线代表波动较低的基金产品净值走势。假设每期间隔一个月,每月各投入180元,在第4期时,基金净值回到起始数值。

注:此处仅作模拟示意,不构成任何投资建议。

四期我们总投入: 元

高波产品基金收益: 元

高波产品累计收益率:

低波产品基金收益: 元

低波产品累计收益率:

从模拟结果可见,用同样的定投方式,在基金净值最后涨跌幅相同的情况下,高波动产品的累计收益率为16.67%,明显高于低波动产品3.33%的累计收益率。

低波动基金也能定投吗?

尽管波动大的基金产品可能更有利于发挥定投分次买入、平摊成本的优势,但在实践中,当身处持续下跌的市场环境,定投高波动的产品,投资者要经受严峻的心理考验。

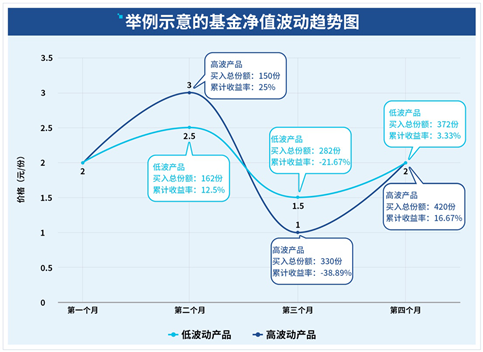

同上文的举例,下图标出了高、低波动产品在定投中期的累计收益率。

注:此处仅作模拟示意,不构成任何投资建议。

可以发现,用同样的定投方式,即便基金净值最终涨跌幅相同,在第三个月的市场低谷期,高波动产品的累计收益率为-38.89%,远低于低波动产品-21.67%的累计收益率。

虽然在期末,高波动产品相比低波动产品获取了更高的累计收益率,但是在定投过程中,其投资收益也出现了更大的波动。

以上只是一个简化的示例,在投资实践中,投资者可能会在定投多期后,账面依然亏损,甚至可能会面对比较长时间持续走低的市场环境,遭遇超过30%、40%的净值下跌。在大幅的市场波动面前,如果投资者面心理承受能力不足,很可能就会终止定投、提早“下车”、亏损离场,导致前期苦心经营的定投策略功亏一篑。

所以,对于风险偏好相对较低的投资者,或者手头闲置资金有限、无力通过长期坚持扣款来有效平滑市场波动的投资者,还是需要结合自身实际来选择定投标的,如可考虑定投波动相对较小的基金产品,如偏债混合基金、二级债基以及权益类仓位占比较低的FOF产品等。

一般来说,不同大类基金产品的波动率从大到小排序如下:股票型基金>混合型基金>债券型基金>货币市场型基金。

需要注意到是,同类基金中的不同产品的波动率仍可能存在较大差异,此排序仅作参考,具体基金仍需具体分析。

表:不同基金分类的平均年化波动率

|

基金分类 |

平均年化波动率 |

|

股票型基金 |

22.84% |

|

混合型基金 |

16.99% |

|

▶偏股混合型基金 |

22.24% |

|

▶偏债混合型基金 |

5.03% |

|

FOF基金 |

8.37% |

|

▶ 偏股混合型FOF基金 |

11.40% |

|

▶ 偏债混合型FOF基金 |

4.54% |

|

债券型基金 |

2.19% |

|

▶ 二级债基* |

4.71% |

|

货币市场型基金 |

0.06% |

二级债基*:这里指Wind分类中的混合债券型二级基金,Wind对此释义为符合债券型条件,且不属于可转换债券型基金和指数债券型基金,可在二级市场投资股票以及权证等其他金融工具的基金。

数据来源:Wind,基金分类按照Wind开放式基金分类中的各项分类,分别选取其分类下所有基金的年化波动率,再采用算术平均法得到平均年化波动率,时间区间:2015/1/1-2021/12/31。

小结一下,

(1) 高波动的基金产品更能发挥定投分次买入、平摊成本的优势,但定投过程遭遇市场持续下行,可能也要忍受较长时间账面浮亏,对投资者的风险承受能力也有较高要求。

(2) 选择基金定投产品,不要盲目或盲从,还是要根据自身风险承受能力和投资目标、投资期限等,选择最适合自己产品。

最后,定投能否赚钱,归根到底还是取决于基金的长期业绩。如果基金长期业绩差、净值表现一直疲软,那无论定投策略如何精细,最终也难有满意的回报。只有投资长期业绩优秀的产品,持续积累的份额才能最终绽放收益,才能发挥复利效应,摘取时间的玫瑰。

风险提示和免责声明:定期定额投资是引导投资者进行长期投资,平均投资成本的一种投资方式,投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别,定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。请投资者关注各基金的特有风险,在投资基金前应认真阅读《基金合同》、《招募说明书》等基金法律文件,在全面了解基金产品的风险收益特征、运作特点及销售机构适当性意见的基础上,选择合适的基金产品,审慎作出投资决策。本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。